Přestaňte platit nadměrné poplatky při investování

Víte, jak velké poplatky platíte nebo jste platili, když jste investovali vaše finance? Pokud ne, měli byste. Vždycky. V dnešním článku si rozebereme, na jaké poplatky je dobré si dát pozor a jak velké by měli být úměrně k investici, jelikož vám mohou udělat z dlouhodobého pohledu pěknou paseku a obrat vás o spoustu peněz.

Banky a běžný účet

Poplatky jsou něco jako složenky – krávy zelený, nenažraný. S prvními poplatky jsem se setkal na běžném účtu, avšak jelikož jsem byl student, bylo mně vše odpuštěno. Dnes už si běžný účet s poplatky za převod financí či výběr z bankomatu nedokážu představit. Volné finance se snažím zainvestovat a nedržím je na běžném účtu.

Podílové fondy

Při investici do podílových fondů (PF) to začíná být už docela rozmanité. Je zde vstupní poplatek, který může být i několik procent, např. fond Top Stocks má vstupní poplatek 3 %. Dále je zde správcovský poplatek 1,95 % a celková nákladovost fondu za rok (TER) činí 2,15 %. U aktivně řízeného fondu chceme, aby překonal benchmark, proto jsou vyšší poplatky v podobě odměn manažerům logické. Najdou se i takové fondy, které mají TER přes 5 %, to už je vážně hodně.

Oproti tomu v USA nalezneme například společnost Vanguard, kterou založil John Bogle, která nabízí velice dobré produkty pro investice (podílové fondy a ETF) s minimálními náklady na obhospodařování. John je takový průkopník v levném dlouhodobém a pasivním investování. Právě u Vanguard nebo i Fidelity naleznete TER u fondů v rozpětí 0,25 % až 1 %. To znamená, že můžete najít rozdíl na trhu v TER o 4 %, klidně i více.

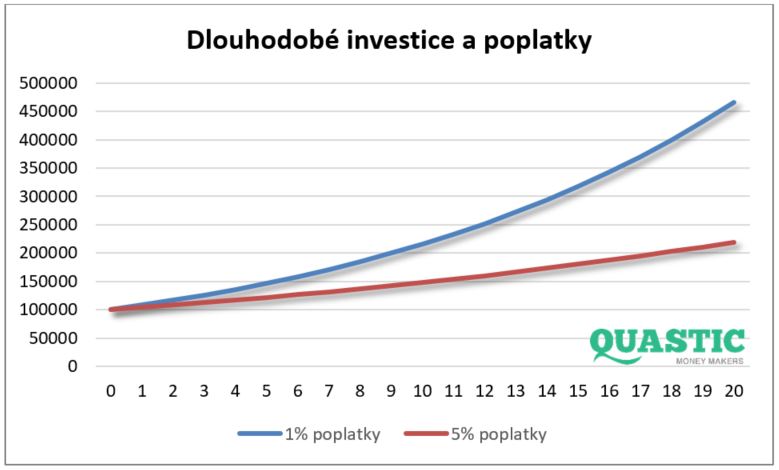

A teď si představte, že investujete 100 000 Kč s výnosem 9 % ročně. Buďto vás roční obhospodařování stojí 1 % nebo 5 %, rozdíl by byl po 20 letech na poplatcích přes 246 000 Kč!

Akcie a ETF

U akcií a ETF je to poměrně jednoduché. Většinou zaplatíte pouze za otevření a uzavření pozice fixní částku, např. 2 USD za otevření a 2 USD za uzavření. Zde se částka může lišit dle objemu obchodu. Za vedení účtu si brokeři většinou nic neúčtují, někde se s tímto poplatkem setkáte, pokud neuděláte určitý počet obchodů za měsíc. U ETF si dejte pozor také na TER. Existují i srovnávače, které vám vaše vybrané ETF porovnají s ostatními a najdou levnější.

Při nákupu akcií a ETF si vždy spočítám, jaké procento nechám na poplatcích. Například koupím 4 akcie BRK.B za 200 USD, což je celkem 800 USD a na poplatcích (otevření i uzavření) nechám 4 USD, což je 0,5 %. Zde vím na základě volatility, že se může akcie zhodnotit o 0,5 % poměrně rychle, zhodnocení může být v řádu až desítek procent za rok, proto mě 0,5 % jako náklad na investici nijak nevzrušuje.

I s velmi malou částkou můžete pravidelně a levně investovat. Například čtvrtroční nákupy akcií za 500 USD s poplatkem 0,8 % za otevření a uzavření jsou stále v toleranci. Počítejte i uzavírací poplatek, aniž by se zaúčtoval, jelikož pokud budete chtít z investice vystoupit (můžete za 1 rok nebo také za 20 let), tento poplatek skutečně zaplatíte.

Fyzické zlato a stříbro

U fyzického zlata a stříbra nakoupíte za nákupní cenu a můžete prodat za výkupní. Zde to záleží na prodejci, jakou marži na drahých kovech má. Rozdíl bývá často veliký, například když byste nakoupili a ihned prodali zlatou cihličku o hmotnosti 1 oz, prodělali byste přibližně 1200 Kč. Existují i burzy, kde si zadáte prodej vašeho slitku a čekáte, kdo jej koupí za vámi stanovenou cenu. Drahé kovy se vyplatí kupovat do portfolia jen z menší části (max. 10 %), a to ještě na delší dobu, právě kvůli překonání rozdílu nákupní a výkupní ceny. Alternativou by byl nákup ETF na stříbro nebo zlato, kde jsou poplatky menší.

Závěr

Vždy si uvědomte, jaké poplatky budete v souvislosti s investicí platit a čtěte věty napsané drobným písmem. Je logické, že za aktivní správu financí budete platit více než za pasivní. Mnohé studie prokázaly, že manažerům aktivních fondů platíme za podprůměrnost, jelikož nedokáží z dlouhodobého hlediska překonat trh. Poslední dobou se situace s poplatky zlepšila díky regulacím. Těch nejabsurdnějších poplatků je stále méně, banky a investiční společnosti se navíc vzájemně přetahují o klienty, a to pomáhá ke zmírnění poplatků a zlepšování služeb. Tímto také vyhlašuji válku všem zbývajícím nesmyslným poplatkům! Stačí, abychom služby těchto společností ignorovali.

![]() J. Bezděkovský

J. Bezděkovský

9. 3. 2018

![]() J. Bezděkovský

J. Bezděkovský

Jakub Bezděkovský vystudoval VŠE a investování a tradingu se věnuje již od roku 2008. Specializuje se na konzervativnější investice a trading, tedy spekulace s vyšším rizikem. V současné době pracuje pro jednoho z největších retailových brokerů v ČR, kde se starám o klienty. Spolu s tím se věnuje i vzdělávání traderů a investorů.