Rovnice pro úspěch v algo tradingu

Existuje jednoduchá rovnice, díky které budete mít k úspěchu v algo tradingu vykročeno mnohem lépe. Sama o sobě z vás ziskového tradera neudělá, ale bez ní nelze být ziskový.

Jaká rovnice to je?

Kvalitní data

+

kvalitní backtestovací nástroj

=

kvalitní a věrohodný backtest

Rozeberme si to podrobněji.

Kvalitní data

tedy taková, která skutečně a věrohodně kopírují historický vývoj, jsou velmi důležitá. Pokud máte špatná data, tak dostanete i špatné výsledky, které budou nevěrohodné. Kvalitní data jsou tedy velmi důležitá a bez nich strategii nepostavíte.

Otázkou je, kde kvalitní data sehnat. Trader by obvykle očekával, že kvalitní data bude mít sama platfotma. MT4 ale bohužel kvalitní data neobsahuje. Zapomeňte na to, že byste mohli kvalitně backtestovat na datech co jsou v MT4. Často se mne lidé ptají, jak je možné, že backtesty v MT4 a ve StrategyQuant nesedí. Je to jednoduše tím, že MT4 má nekvalitní data a navíc jeho backtester je sám špatný. Tím se dostáváme k druhé důležité věci.

Kvalitní backtestovací nástroj

Neméně důležitá je ale i kvalitní platforma pro backtesty. Je dokonce stejně důležitá jako data samotná. K čemu nám jsou kvalitní data, pokud na nich nedokážeme udělat kvalitní backtest? Backtesty v MT4 jsou největší problém a sám je už prakticky vůbec nedělám. O tom, jak backtestuji, si povíme příště. Pokud chcete testovat v MT4, pak si pořiďte plugin Tick Data Suite. Ten mám ověřen a testuje kvalitně. Na samotný MT4 zapomeňte, backtestuje velmi špatně.

Přesnost dat

je posledním aspektem kvalitních dat. Můžeme mít různé druhy. EOD, tedy pouze OHLC (neboli OPEN, HIGH, LOW a CLOSE) úrovně předchozích dnů, M1, tedy OHLC M1 svíček a nebo ticková, tedy taková, která v sobě mají zahrnutý úplně každý pohyb, ke kterému na trhu kdy došlo.

Všeobecně panuje názor, že bez tickových dat se nedá dobře backtestovat. Není to ale tak úplně pravda. Podívejme se tedy na to, kdy ticková data potřebujeme a kdy nám stačí M1.

Kdy potřebujeme ticková data?

Přesnost backtestu je dána především množstvím svíček, které budou použity v rámci jednoho obchodu. Je logické, že pokud budeme mít průměrný obchod 1 minutu a testovat na M1 datech, nejspíše tedy nebudou taková data dostatečná. Pokud by se obchod odehrál např. za polovinu svíčky, nebudeme mít kvalitní backtest. Navíc nevíme, co bylo ve svíčce atakováno dříve, zda HIGH, nebo LOW. Ticková data tedy všeobecně potřebujeme pouze pro extrémně krátké obchody, které by se daly zařadit do kategorie HFT.

Kdy nám postačí M1?

Ve všech ostatních případech. Pro názornost jsem si připravil dvě ukázky.

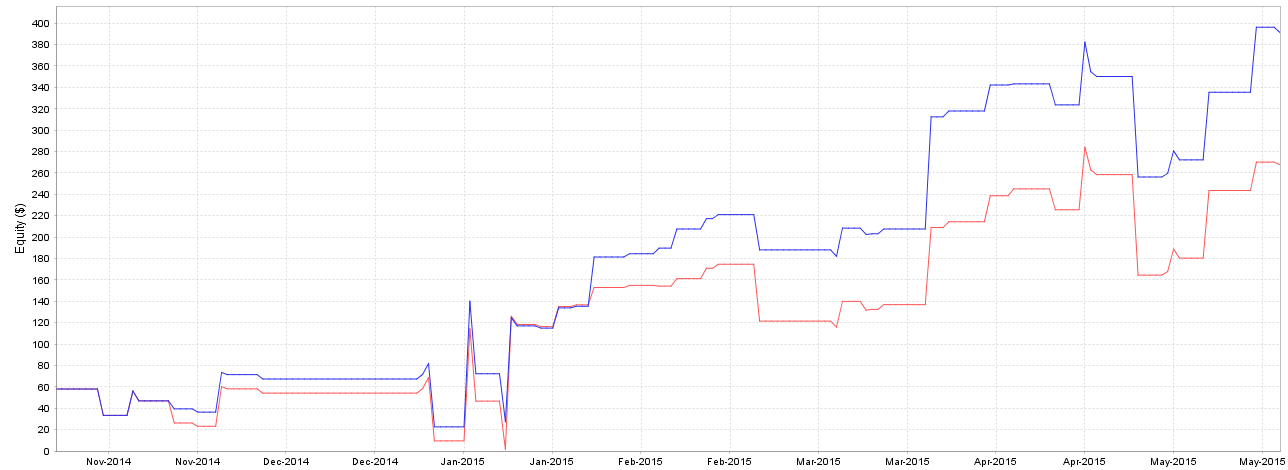

První ukázka je strategie na M1, kde je průměrný obchod 10 svíček. Červená linka jsou ticková data a modrá M1. Vidíme odchylku především v dosaženém zisku, ale nedá se říci, že by backtest z M1 byl nevěrohodný. Pouze dosahuje lepších výsledků a to cca o 30%, ale charakter equity je zachován. Backtest je za období 1.11.2014 – 1.6.2015, aby byly rozdíly viditelné.

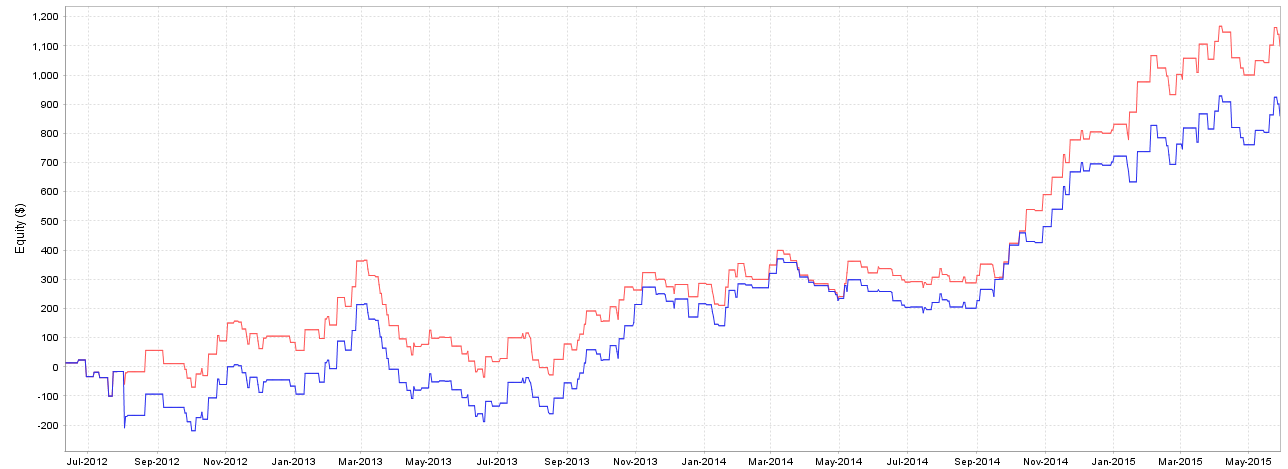

Druhá ukázka je strategie na H1, kde je backtest za období 1.6.2012 – 1.6.2015. Ticková data jsou opět červená linka. Zde nám pro změnu ticková data daly lepší výsledek, ale equity opět sedí a jedná se pouze o akceptovatelné odchylky. Průměrný obchod zde je 8 hodin, tedy 480 M1 svíček, což je již pro backtest dostačující.

Závěrem

Pokud se ve svém obchodování nebudete zaměřovat vysloveně na krátkodobé obchody, pak nepotřebujete za každou cenu ticková data, ale M1 bohatě stačí. Nedá se ani říci, zda jsou tick data lepší nebo ne. Jednou dají lepší, jindy horší výsledek. Donedávna jsem se fixoval čistě na tick data jako na nejlepší volbu, ale cca před rokem jsem udělal analýzu a zjistil jsem, že pokud nedělám vysloveně scalping, až tak nutná nejsou.

Zdeněk Zaňka

25. 7. 2017

Zdeněk Zaňka

Na burze Zdeněk obchoduje již od roku 2006 a jeho specializace jsou AOS a akcie. Od roku 2012 předává své znalosti také dalším traderům. Přednášel v České republice, Bělorusku, Velké Británii, Polsku, Hong Kongu, Itálii a v mnoha dalších místech světa. Zdeněk Zaňka je zakladatelem projektů Quastic.cz a Trhy.cz, napsal 2 knihy o automatickém obchodování - jednu v češtině a druhou v angličtině, kterou nechal speciálně pro čínský trh přeložit do čínštiny.