Prověřená forex strategie: proč backtest nestačí?

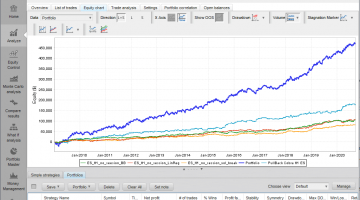

V minulých článcích jsem vám ukázal výsledky automatické strategie za 21 měsíců a pak její historické backtesty. Zmínil jsem na konci ale jednu podstatnou věc – samotný backtest nestačí. Proč? Co to vlastně znamená? A co je potřeba udělat, když je backtest málo?

Důvody, proč backtest nestačí

Backtest je důležitý z několika důvodů, především:

- Vidíme, jak se strategie chovala v minulosti

- Dává nám důvěru ve strategii samotnou

- Ukáže nám, zda je strategie funkční i přes delší historii a funguje tak v různých tržních cyklech

Přestože backtest není nepodstatný, tak stejně potřebujeme něco víc. Najít totiž strategii a nastavení, které má pěkný výsledky v historii není až tak těžké.

Klíčem ale není to, aby strategie byla v minulosti zisková (to je v zásadě samozřejmost), klíčem je, aby byla zisková do budoucna. A to nám již backtest neukáže.

Jak tedy na to? Jak zjistit, zda bude strategie zisková i v budoucnu?

Jistí si nemůžeme být nikdy, ale můžeme využít určité ukazatele, které nám pomohou zajistit, aby ta pravděpodobnost byla co nejvyšší. Tomuto procesu říkáme testování robustnosti, neboli kvality strategie.

Jak testujeme kvalitu, neboli robustnost?

Historie má specifické vlastnosti v tom, že ji známe a pak je stálá, nemůže nás překvapit. Kdežto budoucnost je něco, kde vůbec nemáme tušení, zda se bude trh chovat stále stejně, zda se rapidně změní atd. Zkrátka v budoucnosti můžeme očekávat mnoho změn.

S tím pak logicky souvisí to, co pomocí testů robustnosti děláme – testujeme citlivost na změny.

Citlivost na změny testujeme z mnoha úhlů – jak citlivost na změny trhů, tak na brokera, tak na strategii samotnou.

V dalších článcích vám je představím a napíšu, proč je vlastně děláme.

Co konkrétně testujeme při testování robustnosti?

Portfolio test – sledujeme, jak se strategie chová na jiných trzích

Timeframe test – sledujeme, jak strategie funguje na jiných timeframech

Skluzy – jak strategie reaguje na skluzy

Zamíchání obchodů – sledujeme změnu pořadí obchodů a vliv na strategii

Resampling – zajímavý a unikátní test, popíšu jej v dalších článcích

Vynechání obchodů – jak se strategie chová, když přeskočíme naoř. 15 % náhodně vybraných obchodů

Parametry strategie – sledujeme, jak je strategie citlivá na změnu parametrů

Volatilita – měníme volatilitu trhu a sledujeme chování strategie

3D test parametrů

Walk-forward matrix

Logika strategie (test edge)

Sami vidíte, že testů je celkem dost, ale nebojte, netestujeme vše ručně. StrategyQuant nám s tím pomůže. Plno testů, co používám jsou unikátní a jsou v podstatě pouze v naší platformě. Většina traderů pracuje s jedním nebo dvěma testy, ale to je málo, a proto nemají takové výsledky, jaké by chtěli mít. Stavba strategií je zkrátka relativně komplexní a já se těším, až vám v dalších článcích ukážu, jak to dělám.

Přeji krásný den a těším se u dalšího článku! Zatím si můžete přečíst můj ebook, který najdete pod článkem.

Zdeněk Zaňka

19. 3. 2018

Zdeněk Zaňka

Na burze Zdeněk obchoduje již od roku 2006 a jeho specializace jsou AOS a akcie. Od roku 2012 předává své znalosti také dalším traderům. Přednášel v České republice, Bělorusku, Velké Británii, Polsku, Hong Kongu, Itálii a v mnoha dalších místech světa. Zdeněk Zaňka je zakladatelem projektů Quastic.cz a Trhy.cz, napsal 2 knihy o automatickém obchodování - jednu v češtině a druhou v angličtině, kterou nechal speciálně pro čínský trh přeložit do čínštiny.