Kam investovat vaše volné peníze?

Pokud si chcete vaše volné peníze spravovat sami a nenechat práci na finančním poradci či investiční společnosti, musíte vědět, do jakých tříd finance zainvestovat. Jednoduše poznat způsob, jak investují profíci. Důležitá je zde správná alokace, jelikož ta potom rozhodne o budoucích výnosech. V tomto článku uvedu základní investiční třídy a jejich výkonnost.

Do čeho investovat?

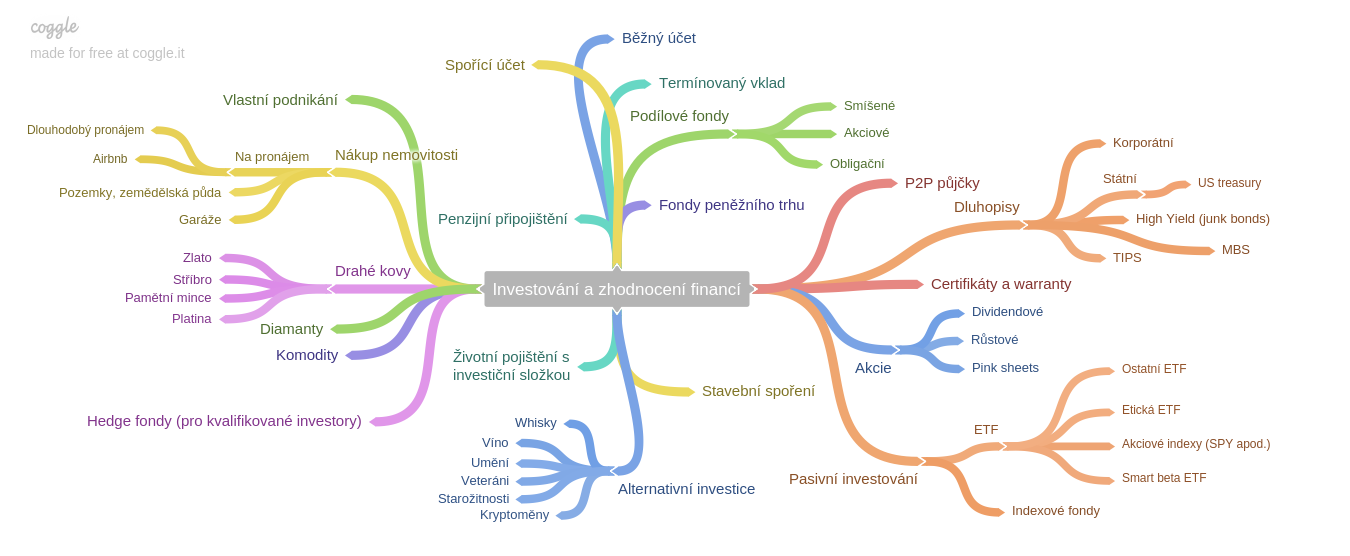

V dnešní rychle se měnící době můžete investovat prakticky do všeho, na co si vzpomenete. Nemusí to být pouze tradiční konzervativní aktiva jako akcie, dluhopisy nebo produkty peněžního trhu, ale i peer to peer půjčky, investice do startupů, alternativy jako víno (en primeur), whisky, veteráni, diamanty, zlato, stříbro apod. Mým myšlenkám jsem dal volný průběh a vzešla myšlenková mapa o investování a zhodnocení financí:

Pro zvětšení klikněte na obrázek výše.

Pro zvětšení klikněte na obrázek výše.

Ve finančním světě investičních společností nalezneme tři základní skupiny:

1. Akcie

2. Dluhopisy

3. Hotovost a peněžní ekvivalenty

Dále to mohou být další třídy jako:

4. Nemovitosti

5. Komodity

Samostatnou kapitolou by pak byli alternativní investice, které běžně v portfoliích velkých investičních společností příliš nenajdete.

Akcie

V dnešním konzumním světě nemusíme být pouze konzumenty, ale můžeme se také podílet na ziscích společností, co prodávají Coca Colu, elektřinu (ČEZ), zboží každodenní spotřeby (P&G) nebo podprsenky (L Brands: Victoria Secret). Právě nákupem akcie získáváme právo podílet se na zisku společnosti, dále máme i hlasovací právo a ostatní práva s akciemi spojená. To je hezké, že? Můžete si buď založit vlastní společnost a podstoupit riziko podnikání, nebo svěřit finance již zavedeným firmám se ziskem, které řídí již zkušený management (kolikrát i nezkušený).

Příklad: Nákup akcie ČEZu, následná výplata dividendy. Nákup akciového indexu přes ETF (Exchange traded funds) – ticker SPY.

Dluhopisy

Představte si dluhopis jako nebankoví půjčku. Půjčit si může například stát (státní dluhopisy) či společnost (korporátní dluhopisy), aby financovala své aktivity. U státu to může být investice do infrastruktury, u společnosti její rozvoj – například rozšíření výroby, nakoupení nových strojů. Dluhopis je tedy cenný papír, který je spojen s vyplacením předem stanovených úroků (kupónu, pravidelně) a splacením dlužné částky. Vydavatel dluhopisu se nazývá emitent, který stanoví nominální hodnotu dluhopisu a úrok (kupón). Tržní cena dluhopisu fluktuuje a mění se se změnou úrokových sazeb. Změna sazeb způsobí, že se na trzích vyskytují dluhopisy s lepším úrokem, proto cena starších dluhopisů s nižším úrokem poklesne. Dluhopisy můžete obchodovat na sekundárním trhu nebo také v podobě ETF instrumentů.

Příklad: Nákup korporátních dluhopisu, nominální hodnota 10 000 CZK, kupón 4 %, splatnost 4 roky. U korporátních dluhopisů sledujte rating. Nákup ETF tickeru IEI – střednědobé státní US dluhopisy.

Hotovost a peněžní ekvivalenty

Hotovost je velice dobrá, když jsou aktiva levná, proto je vždy dobré mít připravené likvidní peníze na investice. Jedná se o peníze držené na běžných, termínovaných či spořících účtech, ale i obchodovatelné cenné papíry, státní pokladniční poukázky nebo komerční papíry.

Příklad: držené peníze na spořícím účtu, roční úroková sazba 0,8 %.

Nemovitosti

Jedná se o komerční nemovitosti, pozemky, garáže, byty nebo domy. Jejich likvidita je nižší, jelikož prodat nemovitost vám může trvat i několik let. Avšak dá se vybrat i REIT (real estate investment trust), který se dá koupit přes ETF a podílíte se na investicích do nemovitostí s tou výhodou, že ETF jsou mnohem likvidnější než nákup reálné nemovitosti.

Příklad – nákup REIT přes ETF – SCHH. Nákup nemovitosti v Českých Budějovicích za 3,5 mil. Kč, následný pronájem. Nákup garáže v Praze, následný pronájem.

Komodity

Jako je zlato, stříbro, ropa, káva, pšenice kukuřice, sójové boby, zemní plyn nebo hovězí půlky a další. U komodit je dobré, že nemohou jít na nulu. S komoditami se dá velice dobře obchodovat, do portfolia lze zařadit v rámci diverzifikace, sám mám část portfolia ve zlatě. Dají se buď nakoupit přes futures, fyzicky, nebo opět přes ETF, které jsou pro drobnějšího investora vhodnější.

Příklad: nákup fyzického zlata, nákup zlata přes ETF ticker GLD.

Alternativní investice

Jako jsou diamanty, pamětní mince, hodinky, veteráni, investiční víno, whisky, umění, známky a vše ostatní, na co si vzpomenete.

Příklad: nákup hodinek značky Omega, speciální edice. Nákup investičního vína en primeur.

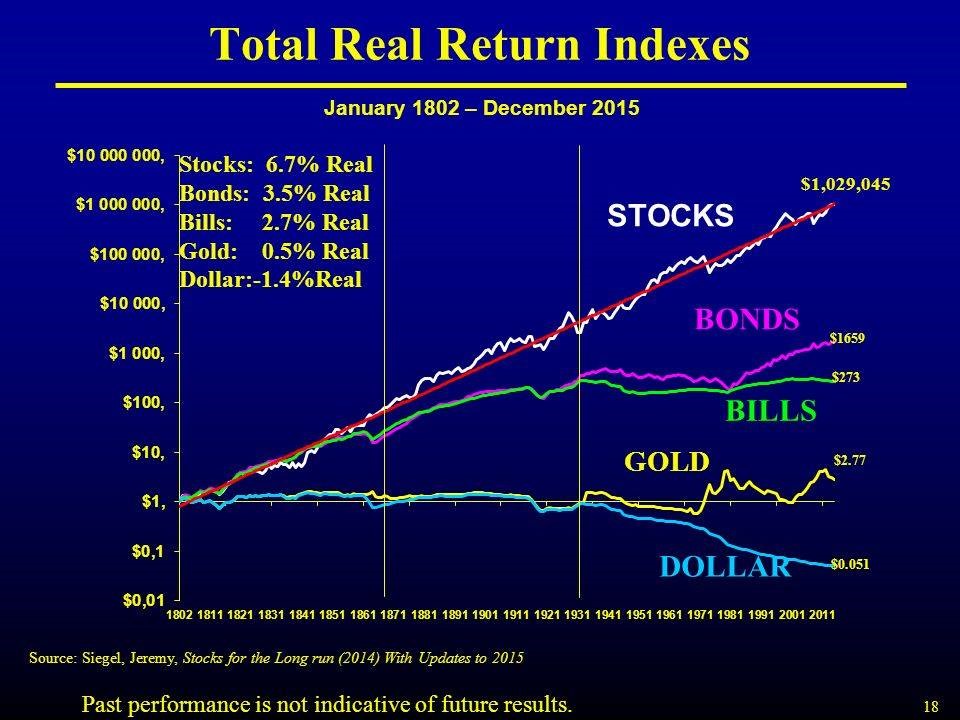

Právě jste poznali základní investiční třídy. Teď vás určitě zajímá, jaký mají výnos a jak se liší, popřípadě jak peníze rozdělit mezi ně. Podíváme se do historie a použijeme data z knihy „Stock for the long run“ od Jeremyho Siegla. Výnos jednotlivých tříd aktiv od roku 1801 po očištění o inflaci:

• Akcie: 6,6 % ročně

• Dluhopisy: 3,5 % ročně

• Pokladniční poukázky: 2,7 % ročně

• Zlato: 0,6 % ročně

• Cash (US dolar): -1,4 % ročně

A co nemovitosti? Nejdelší časovou řadou je Case Shiller home index. Ceny rostly po očištění o inflaci cca o 70 % za 127 let, což je v průměru 0,55 % za rok.

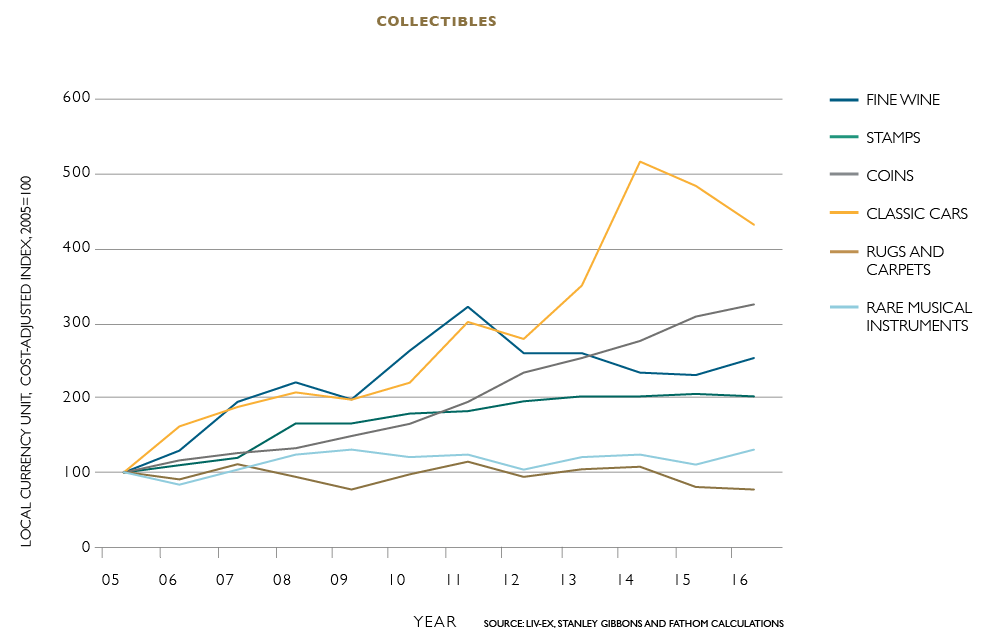

Pro alternativní investice můžeme použít graf ze stránek Coutts.com, kde hezky vidíme historické výnosy:

Závěr

Historické výnosy nejsou zárukou výnosů budoucích, avšak je naprosto jasné a logické, že jsou akcie z dlouhodobého hlediska nejvýnosnější. Člověk se pohybuje dopředu, začali jsme u pazourku a jsme u elektronických nožů či laserů v průmyslu. Třídy aktiv nám dávají základní přehled, kam můžeme investovat peníze a pro vytvoření investičního portfolia dle vašich potřeb (investiční horizont, sklon k riziku apod.). Každá třída aktiv se chová jinak v různém ekonomickém prostředí. Nyní nedoporučuji nakupovat dluhopisy, úrokové sazby rostou, tržní ceny klesají. Akcie jsou dle ukazatelů (PE apod.) celkem překoupené, zažíváme růst mezd, nízkou nezaměstnanost, v nedávné době nízké úrokové sazby (peníze ve formě kreditu jsou levné). Monetární kormidla centrálních bank se převracejí. Až přijde recese, bude to doba, kdy bude chtít mít každý investor hotovost na vyhledávání investičních příležitostí ve slevách. Něco jako, když jdete nakupovat po Vánocích s 50 % slevou. Tento článek není investiční doporučení, slouží pro vzdělávací účely. Investujte rozumem, nikoliv emocemi.

![]() J. Bezděkovský

J. Bezděkovský

6. 4. 2018

![]() J. Bezděkovský

J. Bezděkovský

Jakub Bezděkovský vystudoval VŠE a investování a tradingu se věnuje již od roku 2008. Specializuje se na konzervativnější investice a trading, tedy spekulace s vyšším rizikem. V současné době pracuje pro jednoho z největších retailových brokerů v ČR, kde se starám o klienty. Spolu s tím se věnuje i vzdělávání traderů a investorů.