Reverzní splity a opce

V minulém díle jsem popsal základní principy obchodování strategie short call v souvislosti s neefektivními ETF. Poznamenal jsem, že v situaci, kdy se cena onoho ETF dostane na nízkou úroveň, dochází k tzv. reverznímu splitu (podmínky, za kterých k tomu dochází, se lze dočíst v prospektu příslušného fondu, avšak většinou poměrně neurčitě – často ve smyslu, že „se k tomu může přistoupit v situaci, kdy je cena ETF pod stanovenou hodnotou“).

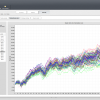

Na obrázku níže je graf VXX, pod ním graf UVXY, přičemž reverzní splity jsou označeny čtverečkem s písmenkem „S“. Můžete si povšimnout, že se dokonce stává, že k reveznímu splitu dochází i 2x do roka.

Jako reverzní split označujeme situaci, kdy společnost/fond sníží celkový počet akcií v určitém poměru, ve stejném poměru pak vzroste cena. Je to tedy opak klasického splitu, kdy naopak společnost navyšuje množství akcií, přičemž cena těchto akcií se ve stanoveném poměru sníží.

Zjednodušeně řečeno tedy cena vzroste na x-násobek, počet akcií se x-násobně sníží. Vyšší cena má své opodstatnění – jednak ryze praktické – asi nikomu se nechce shortovat ETF, které je na hodnotě např. 1 USD. Dále z pohledu opcí jsou striky od sebe typicky vzdáleny o 1 bod, čili při extrémně nízké ceně by opce prakticky ztrácely smysl, jejich členění by nebylo dostatečně „jemné“.

Dalším důvodem pro revers je, že řada velkých hráčů na trhu/fondů, apod. má zakázáno obchodovat instrumenty, jejichž hodnota je např. pod 10 USD. A v případě akcií platí, že burza jako NASDAQ může tituly, jejichž cena se pohybuje po určitou dobu pod hodnotou 1 USD delistovat (byť toto pravidlo nebylo v krizových letech 2008-9 aplikováno) .

Reverzní split z pohledu přímého shortu

Tady je to v zásadě velmi jednoduché. V podstatě držíte „akcie“ v shortu – např. 400 ks instrumentu VXX, který je např. na hodnotě 10. Proběhne revezní split v poměru 1:4, takže následující den cena vyskočí na 40, avšak obchodní objem (nominál) transakce zůstane zachován, tedy držíte již nikoliv 400 ks ETF, avšak pouze 100 ks.

Situace z pohledu opčního obchodníka

Zde už je to odlišné. Nemusíte se obávat, že by snad došlo k nějakému „štěpení“ opce, dělení zisku, vypořádání apod. Po reverzním splitu původní opce (navázané – v našem modelovém příkladě – na hodnotu 10) zůstávají nadále dostupné v platformě, ovšem pozor! – již pouze v režimu close-only. Tedy můžete Vaši pozici jen uzavřít, nelze již zadávat nové obchody.

Nové obchody ale samozřejmě můžete zadávat prostřednictvím opcí, které jsou navázané na novou cenu po reversu (čili oněch 40). Dejte si ovšem pozor – jednak tyto opce bývají dostupné typicky až několik dní po onom splitu, druhak je často první dny problém s likviditou a velkými bid-ask spready, zejména u delších expirací.

Malá poznámka: I když to nebývá úplným pravidlem, lze s ohledem na často nepřesné ocenění opcí po reversu nalézt zajímavé arbitrážní (rozumějte bezrizikové, pominu-li riziko přiřazení-assignmentu) příležitosti 🙂 Možná o tom někdy více…

Takto vypadá např. pohled na dostupné expirační měsíce v platformě ThinkOrSwim – instrument VXX. Ty, které reflektují ještě původní hodnotu VXX (přes reverzním splitem) jsou vyznačeny žlutě s poznámkou 25/100 (tedy reverzní split 1:4), tedy MAR18, JUN18 a JAN19.

Jak často je splitům dochází?

Lze říct, že existuje přímá úměra mezi poklesem podkladového instrumentu a počtem revezních splitů.

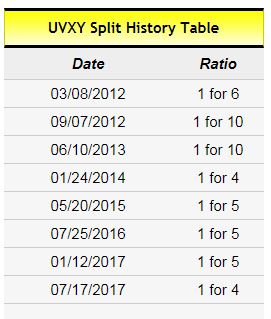

VXX za svou existenci splitovalo 5x, zatímco jeho 2x pákový „bratr“ UVXY již dokonce 8x, z toho v letech 2012 a v loňském roce dokonce 2x, jak se můžete přesvědčit z tabulky výše (zdroj: https://www.splithistory.com).

V takovém případě nastává tak trochu komická situace, kdy v platformě nalezneme dokonce 2 opční řetězce, přičemž každý z nich je navázán na onu původní cenu (tedy 2 reversy zpět a 1 revers zpět 😊)

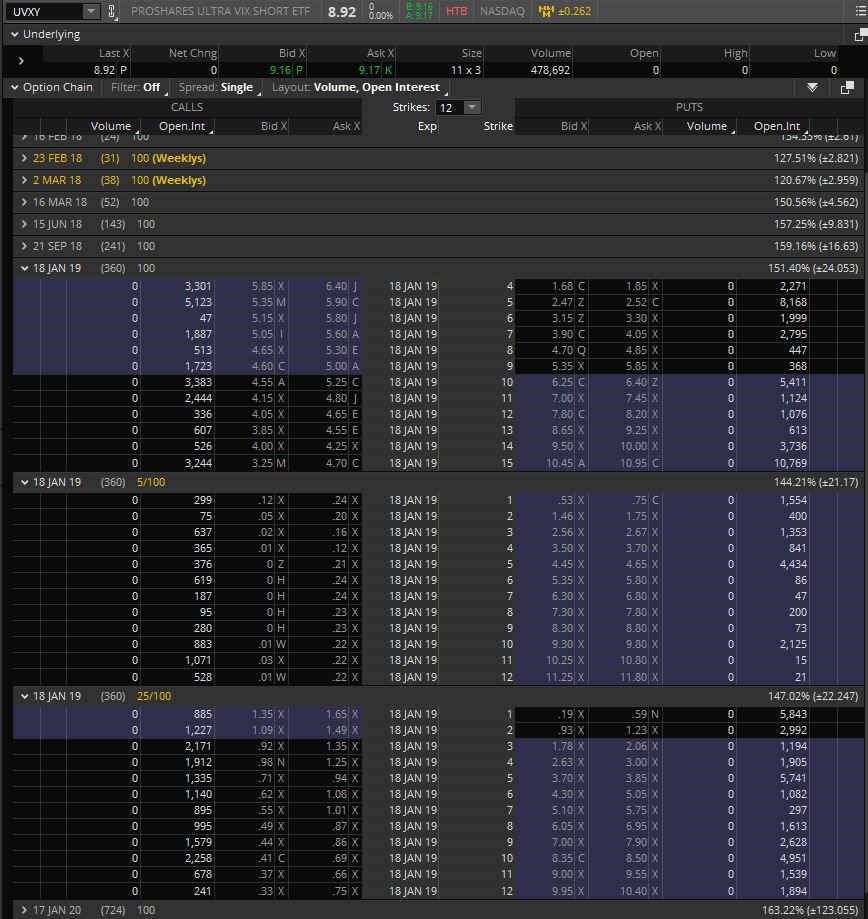

To je vidět i na následujícím obrázku, který ukazuje opce na UVXY – expiraci JAN2019, kde se „sešly“ opce navázané na 3 různé ceny (shora: aktuální, dvojí split 5/100, čili 1:20, jeden split 25/100 čili 1:4).

Aktuální cena je 8.92 USD, cena před dvojím splitem 1:20 (1:5 a 1:4) pak odpovídá aktuálně pouze ceně 0.45 USD (tedy dokonce pod 1 USD), cena před posledním splitem 1:4 odpovídá aktuálním 2.07 USD.

Závěrem:

Tento článek měl za cíl vysvětlit problematiku ohledně reverzních splitů, zejména tedy s ohledem na opční obchody. Jak vidíte, nejde o nic, čeho byste se měli obávat, původní kontrakt jednoduše zůstane a Vy máte čas na „rolování“ pozice na nový kontrakt či případně uzavření původního obchodu a vyčkání na kvalitní vstup za vyšší opční prémium již na novém kontraktu.

![]() Jan Kaška

Jan Kaška

24. 1. 2018

![]() Jan Kaška

Jan Kaška

Jak Kaška se věnuje obchodování od roku 2005. Má vystudovanou VŠE a jeden rok studoval na univerzitě v Hong Kongu. Jeho doménou jsou tržní neefektivity, opce a makroekonomický výzkum. Je jednou z klíčových osob v hedge fondu Charles Bridge - druhý nejstarší hedge fond v ČR fungující od roku 2012.