Záznam webináře: Proč většina AOS nefunguje, aneb přeoptimalizace

V dnešním článku, který je výtahem z úterního webináře, se budu věnovat přeoptimalizaci strategií a dozvíte se, jak s ní bojovat. Ukážu vám také dva nové testy, které jsme přidali do StrategyQuantu X a které nám v boji s přeoptimalizací velmi efektivně pomáhají.

Jako první zde mám pro vás záznam webináře, kde je vše rozebráno mnohem více do hloubky.

Do článku toho nedostanu tolik, jako na 45 minut dlouhý webinář, proto následující text je opravdu pouze výtah.

Co je to optimalizace?

Na začátek vysvětlím, co znamená optimalizace strategie, protože kvůli ní přeoptimalizace vzniká. Každá obchodní strategie, ať už diskréční nebo automatická, používá indikátory, které mají svoje parametry. Řeknete si možná, že nepoužíváte indikátory. No jo, ale parametrem je i stop loss, profit target, zkrátka všechno, co nějakým způsobem definuje tuto naši strategii.

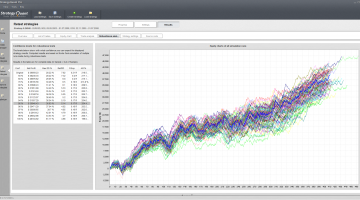

Řekněme, že v naší modelové strategii používáme ProfitTarget 20 pipů, a StopLoss 30 pipů. Cílem optimalizace je otestovat všechny možné kombinace hodnot pro SL a PT a vybrat tu nejlepší konfiguraci. Tímto způsobem lze vytvořit nádhernou ekvity křivku v backtestu, jenže…

Nádherná ekvity křivka rostoucí v backtestu do nebes neznamená, že strategie bude zisková i do budoucna. Naopak může ukazovat, že strategie je přeoptimalizovaná.

Co to je přeoptimalizace?

Přeoptimalizace, neboli overfitting, znamená, že strategie je postavena tak, že funguje pouze na historických datech použitých ke stavbě. Taková strategie pak nefunguje v reálném prostředí a po nasazení na obchodní účet selhává, Proto je potřeba umět přeoptimalizaci včas poznat.

Strategie lze přeoptimalizovat z hlediska parametrů, logiky i trhů. Nejčastějším neduhem je přeoptimalizace právě z hlediska parametrů. Obchodníci přidávají nové filtry, mění metody money managementu, optimalizují parametry, aby dosáhli co nejlepšího výsledku v backtestu. Nemilým zjištěním je následně fakt, že po nasazení na účet, taková strategie v reálném prostředí nefunguje.

Při stavbě strategií obvykle platí, že čím více filtrů a indikátorů přidáme, tím se ekvity křivka stává krásnější. Zároveň ale strategie je tím náchylnější na přeoptimalizaci. Strategie by tedy měla být jednoduchá a nepoužívat příliš mnoho filtrů a indikátorů.

Strategie může být přeoptimalizovaná i z hlediska své logiky, tzn. že samotná logika vstupu do obchodu nedává smysl. Taková strategie pak funguje pouze v backtestu. Odhalení přeoptimalizované logiky není snadné, ale nové testy nám s tím výrazně pomohou.

Kvalitní, nepřeoptimalizované strategie by měly fungovat na více různých trzích i timeframech. Musí být totiž dostatečně variabilní a ne fixované pouze na jeden trh. Schopnost strategie fungovat na více trzích a timeframe je z naší zkušenosti klíčová.

Závěr? Je lepší zaměřit se na průměrnější strategie, s jednoduchou logikou a nepříliš mnoho parametry, které se v rámci portfolia budou různě doplňovat. Naším cílem není snažit se postavit jednu dokonalou strategii. Raději postavíme více průměrných, které budou společně dávat skvělé výsledky.

Jak bojovat s přeoptimalizací

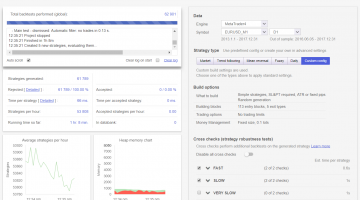

Pro boj s přeoptimalizací používáme testy robustnosti. Ty nám řeknou, jak je strategie citlivá na různé faktory a to, zda má šanci být zisková i do budoucna.

Dělíme je na:

- Jednoduché testy (testy na jiném trhu, testy na skluz)

- Středně pokročilé testy (jak je strategie citlivá na parametry typu stop loss, profit target)

- Pokročilé testy (jako jsou Walk Forward Matrix, System Parameters Permutation, Optimization Profile)

Dva nové testy – Jak fungují a jejich hlavní přínosy

Prvním novým testem je System Parameters Permutation.

Tento test vychází z optimalizace, ze které je počítán. Pro účely tohoto testu strategii optimalizujeme na mnohem větší množině dat, než je obvyklé. Tento rozdíl je skutečně markantní, představte si standardní optimalizaci jako objem vody ve sklenici, tak SPP je potom objem vody v bazénu.

Díky tomuto testu víme, jaké můžeme mít od strategie realistická očekávání a kde se z pohledu její logiky nachází to naše konkrétně nastavení. Díky vyhotovení optimalizace na širokém rozsahu parametrů vidíme strategii optikou spíše její logiky, než z hlediska jejich parametrů. Detailní popis včetně ukázek najdete na záznamu webináře.

Druhým novým testem je pak test Optimization profile.

Ten nám říká, jak si strategie stojí z globálního pohledu bez ohledu na své parametry. Rovněž testuje logiku strategie, a říká nám, je-li strategie optimalizovatelná. Provádíme jej pomocí optimalizace všech klíčových parametrů, podobně jako v případě testu na SPP.

Vyhodnocujeme jednak % ziskových optimalizací a distribuci zisků. Dále průměrný zisk a distribuci nejlepších výsledků. Distribuce dosažených výsledků by měla být ideálně rovnoměrná.

Průměrný zisk by měl být samozřejmě kladný, přičemž nejlepší výsledky by současně neměly příliš vybočovat z průměru.

Oba testy jsem na webináři vysvětlil mnohem více do detailů, včetně praktických ukázek, doporučuji podívat se na záznam, jsou opravdu zajímavé.

Závěrem

Přeoptimalizace je oříšek, ale dá se s ní efektivně bojovat. Nové testy jsou opravdu skvělé a používají je i velcí obchodníci, takže určitě stojí za pozornost. Podrobně najdete vše rozebráno na záznamu webináře, tak si jej nenechte ujít!

Zdeněk Zaňka

30. 11. 2018

Zdeněk Zaňka

Na burze Zdeněk obchoduje již od roku 2006 a jeho specializace jsou AOS a akcie. Od roku 2012 předává své znalosti také dalším traderům. Přednášel v České republice, Bělorusku, Velké Británii, Polsku, Hong Kongu, Itálii a v mnoha dalších místech světa. Zdeněk Zaňka je zakladatelem projektů Quastic.cz a Trhy.cz, napsal 2 knihy o automatickém obchodování - jednu v češtině a druhou v angličtině, kterou nechal speciálně pro čínský trh přeložit do čínštiny.