Úvod do pákových ETF

V tomto dílu mého seriálu vás seznámím s pákovými ETF a vysvětlím, jakým způsobem na tyto instrumenty působí „tracking-error“ nebo chcete-li compounding.

Tyto pákové ETF jsou ze své podstaty navrženy tak, aby jejich denní % výnos či ztráta byla několikanásobná oproti nepákovému instrumentu. To může na první pohled znít investorům velmi lákavě – potenciální výnosy oproti klasickému nepákovému instrumentu by mohly být opravdu velmi zajímavé – ale jak asi tušíte, každá mince má i svou druhou stranu.

Pojďme si nyní rozebrat podrobněji situace, jaké mohou na trhu nastat a rozebrat si, jaký dopad budou mít tyto okolnosti na cenu nepákového a naopak pákového ETF – pro názornost uvažujme např. o ETN:VXX (o tom již byla řeč dříve) a jeho 2x pákové verzi ETF:UVXY.

- Soustavný růst

Uvažujme například, že VXX vyroste o 5% denně za poslední 2 dny, UVXY tedy posílí o 10% za každý z těchto dní s ohledem na svou 2-násobnou páku. Pro jednoduchost a lepší pochopení stanovme hodnotu obou instrumentů na začátku sledovaného období jako 100.

VXX bude tedy na hodnotě 110.25 – tedy nárůst o 10.25%. UVXY ale vyroste na hodnotu 121, což znamená růst o 21%.

Lze tedy říct, že při takovém scénáři pákové ETF překonává výši oné páky, neboť 21/10.25 = cca 2.05.

- Soustavný pokles

Nyní se zaměřme na opačnou situaci, tj. soustavný pokles trhu.

Řekněme, že VXX oslabí o 5% za každý z posledních 2 dní, zatímco UVXY logicky klesne o 10% a dalších 10%. Uvažujme opět cenu 100 na začátku, tedy VXX za 2 dny oslabí celkově o 9.75% na hodnotu 90.25, zatímco UVXY klesne „jen“ o 19% na úroveň 81.

Pákový instrument tedy v tomto případě oslabil méněkrát než je onen stanovený multiplikátor 2, konkrétně to bylo tedy „pouze“ cca 1.95x.

- Volatilnější období, aneb problém dlouhodobého držení

Konečně rozeberme poslední příklad, kdy trh prochází určitým volatilnějším obdobím a tedy uvažujme, že první den VXX vyroste o 5%, zatímco následující den oslabí o 5%. 2x pákový ETF: UVXY půjde tedy první den o 10% nahoru, zatímco druhý den klesne o 10% dolů.

Pokud opět začneme v den 1 na ceně 100, VXX skončí druhý den na 99.75 (tedy pokles o 0,25%), zatímco UVXY spadne na 99 (což znamená 1% pokles).

Tedy UVXY zaznamenal 4x vyšší ztrátu než nepákový VXX.

Z tohoto scénáře – tedy volatilního a soustavně netrendujícího trhu – je rovněž patrné, že pákový instrument ztrácí i přesto, že nepákový instrument zůstává prakticky na stejné úrovni.

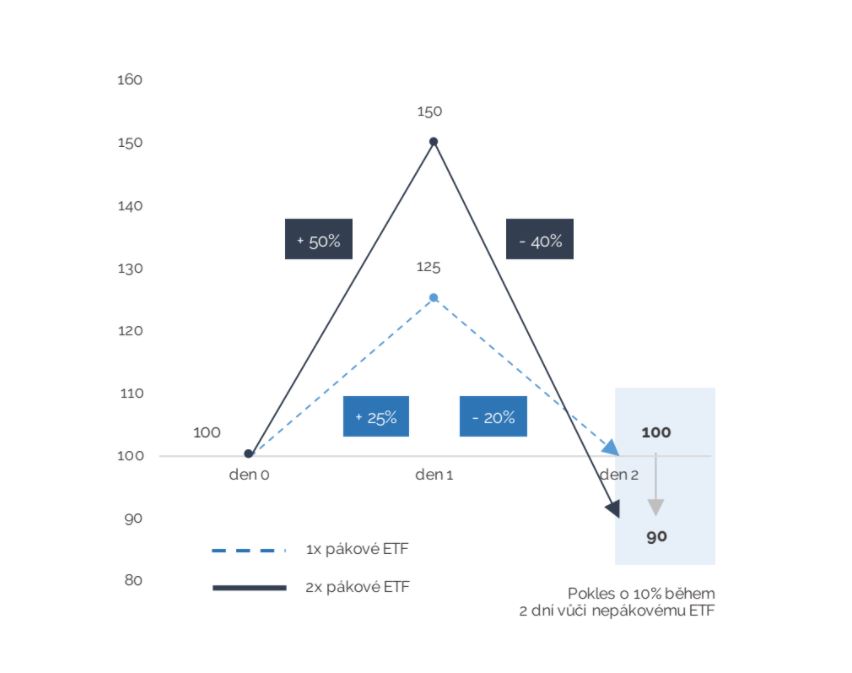

To je velmi důležitý závěr, který můžeme demonstrovat i na následujícím schématu.

Pokud podkladové aktivum první den vzroste z hodnoty 100 na hodnotu 125 a druhý den toto aktivum poklesne zpět na hodnotu 100, tak 2x pákový ETF instrument nejprve první den vzroste na hodnotu 150 a druhý den poklesne na hodnotu 90.

Pokud tedy onen pákový instrument shortujeme – tedy spekulujeme na jeho pokles, opět nepotřebujeme změnu v podkladovém aktivu, abychom za 2 dny vygenerovali 10% alfu, což zní velmi zajímavě.

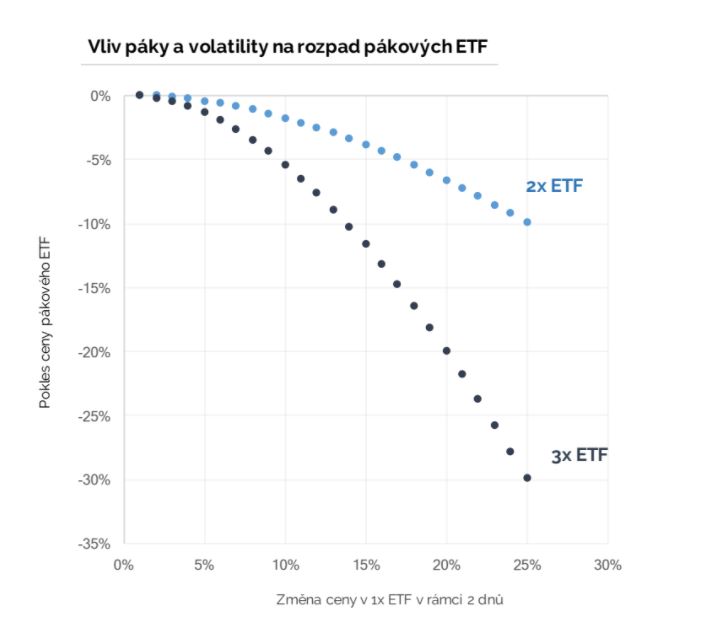

Na dalším grafu si ukážeme srovnání vlivu páky a volatility na rozpad ETF. Pokud bychom tedy stejný příklad použili na 3x pákové ETF, nebude onen rozdíl, onen „tracking-error“, činit 10%, ale již 30%.

Je tedy jasné, že s ohledem na tyto okolnosti nejsou tato páková ETF v žádném případě vhodná pro dlouhodobé držení. Naopak představují ideální kandidáty pro dlouhodobou short pozici. I zde je však třeba být opatrný a vyvarovat se zbytečným chybám. O tom ale již více v dalším díle mého seriálu.

![]() Jan Kaška

Jan Kaška

13. 12. 2017

![]() Jan Kaška

Jan Kaška

Jak Kaška se věnuje obchodování od roku 2005. Má vystudovanou VŠE a jeden rok studoval na univerzitě v Hong Kongu. Jeho doménou jsou tržní neefektivity, opce a makroekonomický výzkum. Je jednou z klíčových osob v hedge fondu Charles Bridge - druhý nejstarší hedge fond v ČR fungující od roku 2012.