Opční strategie pro short neefektivitních ETF – přehled a shrnutí

V tomto článku bych rád provedl takové menší shrnutí a zároveň srovnání dosud diskutovaných opčních strategií, s jejichž využitím lze shortovat – tedy spekulovat na pokles – (nejen) neefektivních ETF. Rád bych zmínil jejich výhody, nevýhody, či srovnal situace, kdy je možné je využít.

-

Short call

Výhody:

- Velmi zajímavý ziskový potenciál – obvykle velmi vysoké opční prémium

- Při výpisu opce (OTM) trh nemusí dělat nic, abyste realizovali profit

- Není zde žádný borrowing-fee (náklad za držení pozice) jako u klasického shortu

- Obvykle méně náročné na margin než klasicky short trhu

Nevýhody:

- Teoreticky neomezená ztráta – nutno obchod řídit, sledovat, při protipohybu ukončit/rolovat

- Každá opce kontroluje 100 jednotek podkladového aktiva > velký nominál

- Ne všechny ETF lze obchodovat prostřednictvím opcí

Použití:

S ohledem na teoreticky neomezenou ztrátu je třeba velmi striktní money-management a jasně definovaný výstup z pozice. Rovněž využití pro pákové volatilní instrumenty nedoporučuji – před pár týdny jsme byli svědky extrémního pohybu volatility v rámci jednoho dne, což by při využití naked call vedlo k velmi výrazným ztrátám.

Pokud již naked call opce, pak spíše na instrumenty jako komoditní ETF, kde je riziko pohybu o desítky % denně výrazně redukováno z podstaty podkladového aktiva (např. zemní plyn, ropa,…).

Vstup: Ideálně při vyšší hodnotě, předpokládanému krátkodobému růstu podkladu a návratu zpět.

Výstup: velmi záleží na situaci, ale obvykle při 30-50% obdrženého prémia výstup. Velkou výhodou, že zisk může být velmi rychle realizován, pokud klesne samotná volatilita trhu – pro opci zásadní faktor ocenění.

-

Long put

Výhody:

- Zajímavý výnosový potenciál

- Oproti naked call jasně daná maximální ztráta, která je omezená na zaplacené prémium

- Žádné dodatečné náklady na short (borrowing-fee)

Nevýhody:

- Obvykle vysoký počáteční náklad za nákup opce

- Spíše psychologická nevýhoda – aby byl obchod ziskový, musí se „něco“ stát (musí cena jít dolů, vs. výpis OTM call opce) během života opce

- Citlivost na volatilitu – i přes pokles ceny podkladového aktiva se kýžený zisk nemusí dostavit, pokud zároveň klesá volatilita podkladového instrumentu

Použití:

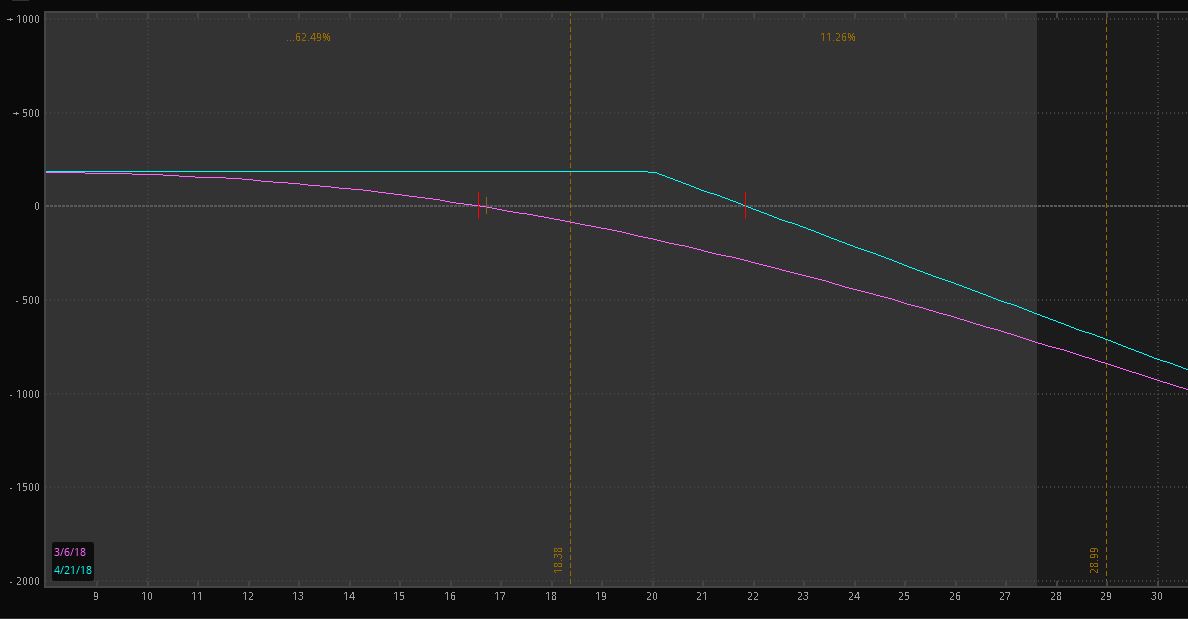

Nákup put opcí s delší expirací (min několik měsíců, i roční) využívám typicky pro ETF s volatilitou , které jsou ale po delší dobu v extrémních hodnotách. Tam dává nákup vzdálené opce (OTM) smysl, protože je levná a nabízí se tak velmi zajímavý ziskový potenciál při poklesu trhu. Obvykle si „jdu“ pro 30-40% zhodnocení oproti vynaloženému prémiu.

I když může lákat strategii využít při krátkodobém extrémním růstu ceny podkladu (např. na instrumentech jako VXX, UVXY), pokud nedojde k rychlému návratu trhu zpět, pak opce – otevřená s delší expirací – může v důsledku poklesu tržní volatility zaznamenat dokonce mírnou ztrátu i při správném odhadu dalšího směřování trhu.

Naopak pro spekulaci na rychlý obrat a zpětný pokles trhu se doporučuji spíše zaměřit na nákup krátkodobých OTM (týdenní > měsíční) opcí, jejichž cena je obvykle velmi příznivá a při zpětném návratu trhu k původním hodnotám dokáží nadělit velmi zajímavý zisk.

-

Vertikální bear call spread

Výhody:

- Strategie s jasně daným risk-profilem, předem definovaná ztráta a zisk.

- S ohledem na „zabudovaném“ zajištění není nutnost uzavírat při nepříznivém (často i krátkodobém) pohybu ceny podkladu proti pozici.

- Velmi nízký margin

Nevýhody:

- Omezený ziskový potenciál.

- V případě bear call spreadů riziko přiřazení (assignmentu) prodané opce při vysoké úrovni podkladového trhu.

Použití:

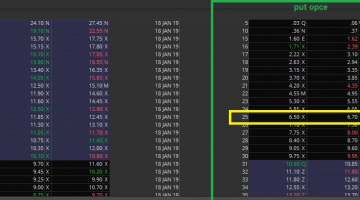

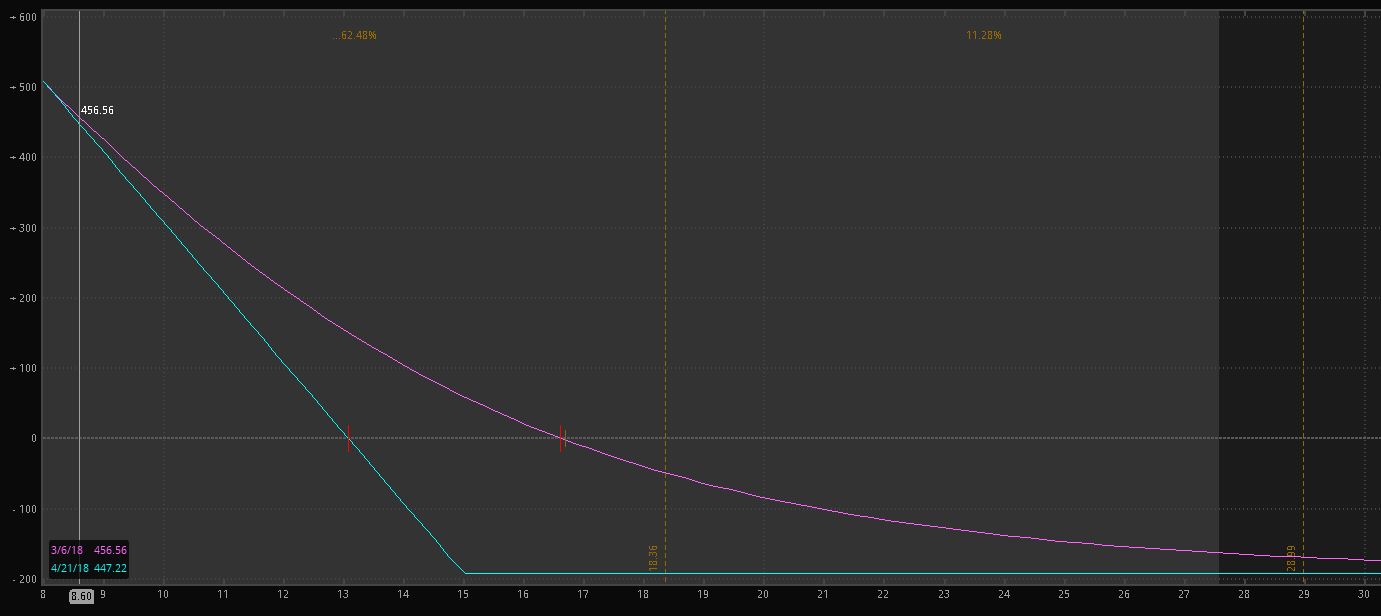

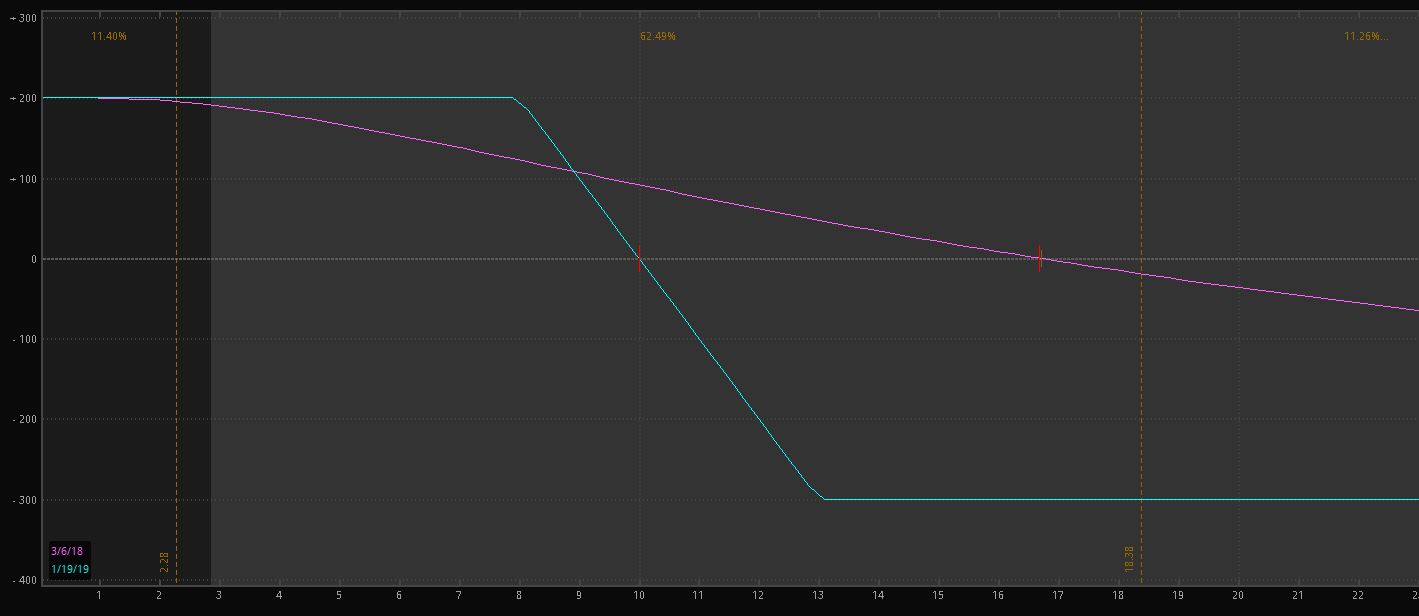

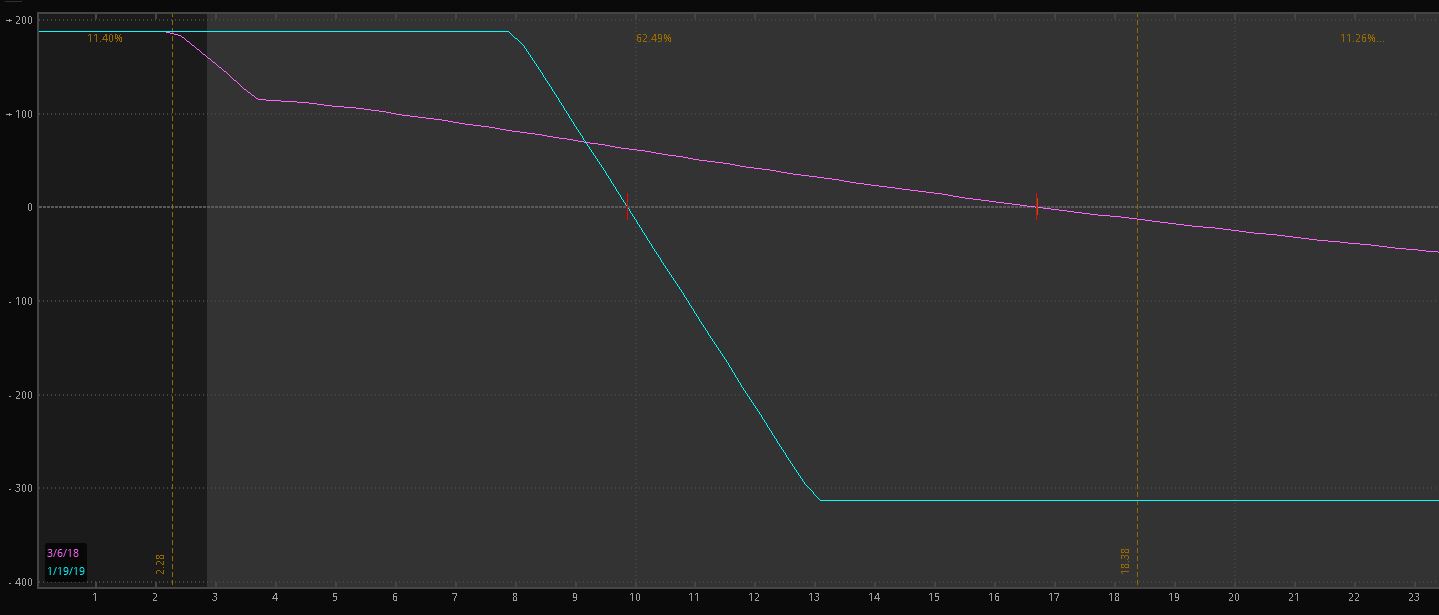

Strategie nabízí zajímavý výnos při zajištěném maximálním riziku. Ideální pro vstup do strategie je opět zvýšená hodnota podkladového aktiva. Expiraci obvykle volím minimálně na několik měsíců -> 2 roky. Velmi záleží, jak vysoko trh je (pokud extrémy -> několik měsíců až rok, pokud vyšší hodnoty (např. průnik klouzavého průměru 100, apod.) -> i max délka expirace. Velmi záleží na maximálních dostupných prémiích, které se pro danou kombinaci spreadu nabízejí.

Vycházím z modelu (který vám představím v některých dalších dílech seriálu), který kalkuluje dostupné prémium vs. pravděpodobnost úspěchu konkrétní spreadové konstrukce

Ze obchodu typicky vystupuji, pokud je dosaženo alespoň 80% prémia.

U bear call spreadů je vhodné hlídat časovou hodnotu vypsané (nižší) call opce, pokud je velmi nízká (limitně se blíží nule), pak je zde nezanedbatelná šance, že dojde k přiřazení (assignmentu), tedy namísto prodané opce máte přiřazeno 100ks (x počet původních opčních kontraktů) short pozice podkladového aktiva. To samo o sobě není zásadní problém, pozice je stále krytá vyšší nakoupenou opcí, ovšem samotný short pokladu již může být spojen s náklady za short pozice (borrowing-fee).

-

Vertikální bear put spread

Výhody:

- jasně daný risk/zisk profil

- s ohledem na vždy omezené riziko není riziko i extrémní pohyb na podkladovém trhu (gapy, limitní pohyby,…) proti mé pozici

- na rozdíl od bear-call spreadů zde není riziko assignmentu

- velmi nízký náklad

Nevýhody:

- oproti bear-call spreadům nižší ziskový potenciál (při totožné konstrukci)

- pro někoho – debetní strategie = je třeba nejprve vynaložit náklad (vs. bear call spread, kde opční prémium rovnou inkasuji a následně „bráním“)

- omezený definovaný zisk (ostatně jako každý vertiální spread)

Použití:

V podstatě velmi podobné jako u bear-call spreadů, podmínky jsou totožné. Jediným rozdílem je nižší ziskový potenciál (i o desítky %) – právě oproti totožným konstrukcím na bear call spreadech, s ohledem na prakticky nulové riziko assignmentu. Je to tedy vždy určitý kompromis.

Osobně otevírám bear call spready na trhu, který není v naprostých extrémech (např. u volatilních ETF, pokud hodnota VIX je pod 30) a kde je relativně rychlá šance k návratu k normálu v řádu max jednotek měsíců. Bear put spready naopak (i s ohledem na zajímavé ocenění) otevírám při extrémech a obvykle s co nejdelší expirací.

![]() Jan Kaška

Jan Kaška

7. 3. 2018

![]() Jan Kaška

Jan Kaška

Jak Kaška se věnuje obchodování od roku 2005. Má vystudovanou VŠE a jeden rok studoval na univerzitě v Hong Kongu. Jeho doménou jsou tržní neefektivity, opce a makroekonomický výzkum. Je jednou z klíčových osob v hedge fondu Charles Bridge - druhý nejstarší hedge fond v ČR fungující od roku 2012.